Proceso general de una exportación/Guía práctica

Aceptación de la cotización y establecimiento del medio de pago

Existen 13 modalidades de medios de pago. Giro directo, cuentas de compensación y cartas de crédito son las más utilizadas en operaciones de comercio internacional.

¿Se ha puesto a pensar cuánto dinero perdería si su cliente le incumple en el pago? Con seguridad su proceso de internacionalización sufriría un gran tropiezo.

El mercado financiero le da más de una opción para asegurar el pago de sus exportaciones. De acuerdo con el Manual para Importadores y Exportadores, de Rogelio Perilla, actualmente, existen 13 formas para pagar una operación de comercio internacional:

1. Giro directo: es conocido como compra o reintegro de divisas, es decir, la venta de moneda extranjera, que es recibida por el residente en cheque, transferencia o efectivo, por la prestación de un servicio o la comercialización de un bien.

2. Carta de crédito: es el primer mecanismo utilizado para prevenir el riesgo del no pago, debido a que la transacción generalmente se presenta entre los intermediarios financieros, es decir, los bancos, pues los pagos provienen directamente de estas entidades y respaldan a los empresarios.

Según la forma de pago pueden ser cartas de crédito a la vista, que son a contra entrega o a presentación de los documentos. Específicamente no dan plazo para el pago al beneficiario, en cuyo caso es el exportador.

La otra forma puede ser carta de crédito de aceptación o de pago diferido, en la que el beneficiario concede plazo para el pago, a partir del despacho de la mercancía.

Es emitida por un banco (emisor) a solicitud del importador, quien ordena el pago una vez se hayan cumplido todos los requisitos exigidos en ella. Por medio de la carta de crédito, se autoriza a otro banco (corresponsal), ubicado en el país del exportador, a cancelar a este una cantidad de dinero previa a la presentación de los documentos que comprueben el embarque (factura, documento de transporte y seguro). Este pago es por cuenta y riesgo del banco emisor.

El importador, quien establece los términos y condiciones de la carta de crédito, cancela su compra una vez que ha recibido del banco emisor los documentos que comprueban el embarque de la mercancía.

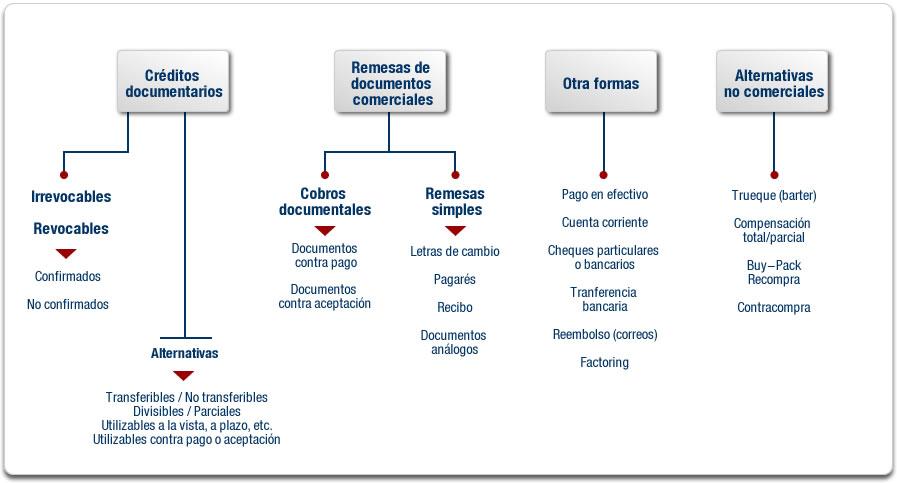

Los créditos documentarios pueden ser revocables e irrevocables, confirmados o sin confirmar, transferibles o intransferibles, pero el preferido es la carta de crédito confirmada, ya que en este caso el banco emisor le solicita al banco corresponsal que confirme la carta al exportador y de este modo el banco en Colombia asume un compromiso de pago irrevocable con él, independiente del reembolso que deba recibir del banco emisor. Si no es confirmada, el banco en Colombia paga la carta solo cuando haya recibido el reembolso del banco emisor.

Los principales puntos que se deben verificar en una carta de crédito son:

Existen otros medios para pagar las compras en el exterior, que pueden ser aún más baratos, pero que al mismo tiempo exigen un grado de confianza mayor entre las partes.

Algunos de estos medios de pago son: el cheque personal, el cheque bancario, la transferencia y orden de pago simple y la remesa simple.

Incluso, existen formas de pago internacionales no monetarias como el trueque (barter) y la contracompra. Estas son usadas si se necesita operar una actividad comercial con poca o nula cantidad de dinero. Los países que tienen bloqueadas sus monedas a menudo utilizan este método.

El siguiente gráfico muestra una completa clasificación de los medios de pago internacionales.

En el ámbito de la Asociación Latinoamericana de Integración (Aladi) funciona el Convenio de Pagos y Créditos Recíprocos consistente en un sistema concebido por los bancos centrales para facilitar, sostener y expandir el comercio recíproco y las relaciones financieras de sus respectivos países.

Es un convenio suscrito por 12 bancos centrales, a través del cual se cursan y compensan entre ellos, durante periodos de cuatro meses, los pagos derivados del comercio de los países miembros, de bienes originarios y de servicios efectuados por personas residentes, de modo que al final de cada cuatrimestre solo se transfiere o recibe, según resulte deficitario o superavitario, el saldo global del banco central de cada país con el resto

La gran diferencia con un crédito documentario común es que debe hacerse expreso en el contrato de compraventa.

Una vez el exportador cumpla con los requisitos, este puede cobrar el pago en su banco local, a quien el banco central de su país le reembolsará el dinero.

Al negociar con este mecanismo, el importador no tiene que preocuparse por demostrarle solvencia a su proveedor en el exterior, ya que este cuenta con la garantía de cobro a través del banco central de su país.

Hay que tener en cuenta dos aspectos importantes:

Un mecanismo muy difundido, especialmente en el mundo financiero desarrollado, es el factoring internacional, el cual es un contrato donde un vendedor le cede al “factor” (la empresa que realiza el factoring), antes de su vencimiento, los instrumentos de pago recibidos de sus ventas en el exterior.

Una de sus ventajas es que le evita al comprador en el exterior, es decir, al importador, incurrir en gastos como la apertura de una carta de crédito. Además, le brinda liquidez al exportador, al convertir las ventas a crédito, en ventas de contado.

En Sudamérica, Chile es el líder en el uso del factoring como medio de pago internacional, de acuerdo con el ranking de Factors Chain International (FCI). Colombia solo apareció en el mismo ranking hasta 1999.

El desarrollo del comercio electrónico seguramente va a modificar los medios de pago internacionales tal y como se conocen hoy en día. Los autores Michael R. Czinkota e Ilkka A. Ronkainen, hacen alusión a la posibilidad de la “creación de una red mundial de ejes de comercio electrónico y el manejo de una tarjeta inteligente que permita a las compañías participantes realizar negocios financieros en línea”, específicamente la emisión de cartas de crédito y su verificación.

Ya hoy existen sistemas que permiten la realización de operaciones de comercio exterior y ofrecen sistemas para pago en línea a escala mundial. Un buen ejemplo del uso de esta tecnología es la corporación SciNet (http://www.scinet-corp.com), que ofrece un sistema de pago tanto para operaciones convencionales como de intercambio (trueque o barter, compensación, buy-pack y contracompra).

En el campo del factoring también el desarrollo tecnológico ha jugado un papel muy importante. Factors Chain International, por ejemplo, creó un sistema de comunicación en línea (edifactoring.com) que funciona a través de intercambio electrónico de datos y que ha reemplazado el envío de información por medio de fax o correo, lo cual incrementa notablemente la eficiencia y disminuye los costos de la negociación.

Línea Nacional: 018000912101

Calle 70 No 7-30, Piso 8, Bogotá; D.C. (Colombia)

Tel: (601)4255255 Ext. 1415. Cel: 3115617580

Footer local