Opinión

Algunas consideraciones sobre los seguros de transporte

Pocos textos tratan el tema de los seguros, porque se supone corresponde al área económica de la empresa desarrollarlo y porque generalmente las empresas cuentan con asesores externos. Sin embargo, no puede sustraerse conocerlo cuando se estudian los negocios internacionales, debido a su importancia en las operaciones internacionales desde el punto de vista de las condiciones de negociación (Incoterms) y la incidencia que tienen los seguros en el valor final de la mercancía.

La historia del seguro se remonta al año 916 A. C., con la Ley de Rhodas, Grecia, donde nació el Derecho Marítimo como resultado del desarrollo del transporte naval de mercancías. Por la Ley de Rhodas está señalado que “si se echa al agua la mercancía para aligerar la embarcación, se junte con la contribución de todos los interesados, lo que ha sido sacrificado para todos ellos”.

Los seguros se desarrollaron como industria, en Londres en el año de 1688 y fue Edward Lloyd quien fundó, junto con un grupo de aseguradores la compañía Lloyd´s, registrada oficialmente en 1785 como Lloyd´s Register of Shipping. Desde Grecia, los seguros se crearon para amparar los buques y las mercancías que transportaban. Pero con el tiempo el negocio se extendió a todo tipo de medios de transporte (seguros de transporte) y, con posterioridad a los bienes muebles e inmuebles y al patrimonio (seguros de mercancía o bienes), así como a las personas (seguros de vida, de accidentes, etc.)

Como resultado de la evolución del comercio internacional, el negocio de los seguros también se internacionalizó y actualmente constituye un elemento fundamental en los aspectos logísticos de los negocios internacionales.

Existe una legislación internacional sobre la materia, pero los países tienen normas que regulan las relaciones de quienes intervienen en este tipo de contratos. En el fondo, las legislaciones nacionales sobre la materia son muy similares. Su diferencia radica en la parte sancionatoria a quienes incumplan. En Colombia, la legislación comercial (Código de Comercio) y penal constituyen elementos de soporte jurídico cuando se presenten divergencias entre los actores de los contratos de seguros.

1. Empresas aseguradoras

Se definen como personas jurídicas prestadoras de servicios que asumen, por un tiempo determinado, todos o algunos de los riesgos de deterioro o pérdida, que a otras personas (asegurados) pueden ocurrir, en su persona o bienes, resarciéndole el daño sufrido, a cambio de una retribución convenida (prima).

También, actúan como garantes de personas en actos de carácter legal que exijan cumplimiento de obligaciones contractuales

2. El contrato de seguros

Es un acuerdo por el cual una persona (asegurador), toma sobre sí, por un tiempo determinado, todos o algunos de los riesgos de deterioro o pérdida, que a otra persona (asegurado) pueda sobrevenir en su persona o bienes, resarciéndole el daño sufrido mediante o a cambio de una retribución convenida (prima).

El seguro es un contrato solemne, bilateral, oneroso, de adhesión, principal, de ejecución sucesiva y nominado.

Se perfecciona en el momento en que las partes (asegurador y asegurado) suscriben la póliza (Artículo 1036 del Código de Comercio colombiano)

2.1 Partes del contrato:

En los Reaseguros se establecen contratos entre la empresa que emite la póliza y las reaseguradoras para garantizar el cumplimiento de las obligaciones pactadas.

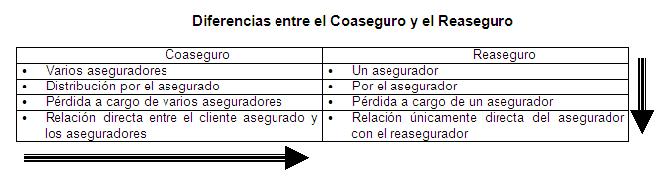

Coasegurar

Es participar con otros aseguradores en un riesgo mediante uno o varios contratos de seguro y en proporciones determinadas. Es la distribución del riesgo en sentido horizontal.

Reasegurar

Es la distribución de los riesgos en sentido vertical.

Lucro cesante

Es la suma que el asegurado deja de percibir por el no uso oportuno de un bien o por los perjuicios que se deriven de no disponer en determinada fecha de insumos para la producción. El tope máximo establecido es el 15%, salvo acuerdo en contrario.

9. Manejo contable de los seguros

Las compañías de seguros se rigen por el PUC (Plan único de cuentas) del sector financiero.

Siendo unas empresas de servicios de riesgos, las aseguradoras manejan, las siguientes cuentas capitales:

Línea Nacional: 018000912101

Calle 70 No 7-30, Piso 8, Bogotá; D.C. (Colombia)

Tel: (601)4255255 Ext. 1415. Cel: 3115617580

Footer local