Servicios financieros/Inteligencia de mercados

Sector financiero, reflejo de la economía colombiana

Los servicios financieros participan con un 15% dentro del Producto Interno Bruto (PIB). Durante los primeros 11 meses del 2004, el sector registró utilidades por más de COP2 billones. Bancolombia, Banco de Bogotá y Banco Davivienda fueron las entidades más rentables.

Empresas del sector financiero

El sector financiero es vital para la economía, ya que hace posible la distribución eficaz de los fondos disponibles entre los diferentes agentes y segmentos económicos. Igualmente, está ligado con el crecimiento y desarrollo de los sectores productivos del país.

El objetivo económico de esta actividad es el de canalizar los excedentes de capital hacia los agentes que los demandan para darles un uso productivo, así lo revela un estudio de la Federación Latinoamericana de Bancos (Felaban). El adecuado cumplimiento de esta función está estrechamente relacionado con la salud de las economías y sus principales variables como la tasa de interés, la inflación, la tasa de cambio y, por ende, con las orientaciones de la política económica.

Para el 2003, la producción del sector de servicios financieros en Colombia fue de COP44 millones y concentró el 19% del PIB total, según cifras del Banco de la República. Con este registro presentó un crecimiento promedio anual durante el 2001 y el 2003 de 10%, al pasar de COP36 millones en el 2001 a COP44 millones en el 2003. Esta rama económica en Colombia es muy importante, ya que durante los últimos nueve años alcanzó en promedio una participación dentro del PIB de 21%.

Los servicios financieros, a diferencia de los otros servicios, son sujeto de mayor regulación que cualquier otra actividad productiva. Según Felaban, esto en principio parecería contradictorio con la búsqueda de una liberación de los servicios financieros, pero el crecimiento de las corrientes comerciales también está en función del desarrollo de este sector.

Un reporte de la Comisión Económica para América Latina y el Caribe (Cepal) establece que una economía competitiva no puede existir sin un sector de servicios eficiente y tecnológicamente avanzado, dado que este constituye la infraestructura básica para el desarrollo de un país. Por esta razón, los gobiernos están trabajando para fortalecer, transformar y volver más competitivo cada uno de los subsectores que conforman este renglón económico.

De acuerdo con la Bolsa de Valores de Colombia, en la economía mundial las actividades productivas y la distribución de los bienes físicos requieren de financiación para su funcionamiento (demanda de recursos financieros). A su vez, existen en el mercado personas naturales y empresas públicas o privadas con excedentes monetarios que ofrecen recursos financieros. La transferencia de unos a otros se realiza gracias a la intermediación de entidades especializadas en este tipo de servicios. Este conjunto de entidades, oferentes, demandantes e instrumentos que intervienen en el proceso de transferencia de recursos financieros se denomina sistema financiero.

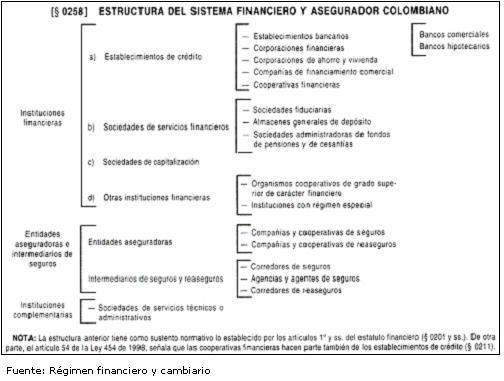

El mercado financiero en Colombia está conformado por establecimientos de crédito, sociedades de servicios financieros, sociedades de capitalización, entidades aseguradoras e intermediarios de seguros y reaseguros, así lo establece el Régimen Financiero y Cambiario.

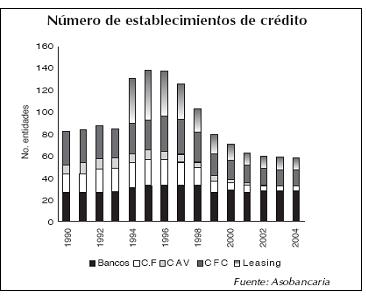

En los primeros años de la década de los noventa el sector financiero colombiano estaba constituido por 83 entidades, de las cuales 29% eran bancos, 31% compañías de financiamiento comercial (CFC) y 20% corporaciones financieras.

El número de establecimientos de crédito aumentó significativamente, a mediados de la misma década, como consecuencia del boom de la actividad financiera y por la creación de las CFC especializadas en leasing.

Sin embargo, a raíz de la crisis financiera que vivió el país a finales de los noventa, se registró una reducción importante en el número de establecimientos en el país.

A diciembre del 2003, de acuerdo con datos de la Asociación Bancaria y de Entidades Financieras de Colombia (Asobancaria), el sector estaba conformado por 28 bancos, cuatro corporaciones financieras, 15 compañías de financiamiento comercial y 11 de leasing. Una tendencia similar se registró en el número de oficinas ya que en 1998 existían 5.221 y en el 2003 se redujo a 3.985.

Por tipo de intermediario, las corporaciones financieras han presentado una mayor disminución (78,28%) ya que después de la crisis, solo sobrevivieron aquellas que estaban respaldadas por grandes grupos económicos. Esta misma situación se presentó en las compañías de financiamiento comercial, al pasar de 72, en marzo de 1997 a 27, en junio del 2003.

De la misma forma, los bancos se redujeron en un 30% debido a la salida de algunos operadores extranjeros, fusiones que buscaron una mayor solvencia de las entidades resultantes, el deterioro de los activos y su consecuente impacto en los resultados, y el nivel patrimonial de otras entidades.

La descripción de la estructura del sector muestra que tras la crisis vivida en la década de los noventa, la intermediación financiera en Colombia atravesó por un periodo de consolidación y fortalecimiento que conllevó a una importante reducción en el número de agentes y que, consecuentemente, generó una mayor concentración del mercado, particularmente favorable para las entidades que hacen parte de los grupos financieros nacionales (incluido el Gobierno), así lo revela un estudio de la Universidad Eafit de Medellín.

Durante los últimos años, este renglón económico ha presentado importantes avances en materia de medios de pago debido a que ha aumentado la utilización de los medios electrónicos como un mayor nivel de seguridad en las operaciones, amplitud de horarios, descongestión de oficinas y menores costos de operación para los clientes y las entidades financieras.

Dentro de los medios de pago electrónicos se encuentran: pago en puntos de venta (POS) y cajeros automáticos, Cedec (interconexión y transmisión de información con el Banco de la República), tarjetas débito y crédito (Visa, MasterCard, Diners y American Express), audiorrespuesta y ACH que es una red de entidades financieras interconectadas que permite realizar cualquier transacción débito o crédito, como los pagos de nómina, del gobierno, de cartera, tarjetas crédito, servicios públicos, pensiones y matrículas, débitos automáticos, a proveedores, de suscripciones, reembolsos tributarios y arrendamientos, entre otros.

El entorno macroeconómico en el cual se ha desarrollado el sector financiero colombiano en los últimos años ha estado enmarcado por significativas fluctuaciones y transformaciones en la estructura y comportamiento, debido a las reformas en materia de regulación y a las crisis vividas que conllevaron al desarrollo de políticas tendientes a reducir los riesgos y aumentar la eficiencia del sistema.

De acuerdo con una publicación de la subgerencia de Estudios Económicos del Banco de la República, los cambios que ha tenido el sector desde finales de los años ochenta han estado relacionados con la liberalización financiera, el fortalecimiento de la regulación prudencial, la conversión de un número importante de sociedades en establecimientos de crédito y el aumento en los requisitos de capital, entre otros.

Durante los años setenta y ochenta, los márgenes de intermediación se consideraban altos en comparación con los niveles mundiales, incluso con los niveles latinoamericanos. El sistema financiero era ineficiente y no competitivo, debido a que los bancos estaban expuestos a altos impuestos financieros, altos costos operacionales y una inadecuada regulación.

A comienzos de la década de los noventa, las autoridades económicas colombianas iniciaron un programa de reformas para solventar los problemas que presentaba el sistema. Según el estudio de la Universidad Eafit, dentro de estas reformas se encontraron: la disminución en las barreras de entrada y en la especialización de los intermediarios financieros (para los bancos comerciales se adopta el sistema de multibanca), el mejoramiento de la regulación prudencial, la autorización a los bancos a través de filiales de operar en los negocios de corretaje y leasing, facilidad para los intermediarios de adelantar procesos de fusiones y conversiones en otro tipo de entidad, el mejoramiento de la transparencia y la disciplina de mercado a través de una mayor divulgación de información, y la reducción de las reservas sobre depósitos y de las inversiones forzosas.

Estas reformas posibilitaron la entrada de nuevos participantes en el mercado y el desarrollo del sistema financiero nacional, pero a raíz de la crisis que vivió el sector a finales de los años noventa se presentaron importantes cambios en la estructura y composición del mercado en cuestión.

La crisis de 1999 generó una reducción en cinco puntos reales en el PIB y de 11,4 puntos en el tamaño del sector, según cifras de Asobancaria. Las pérdidas arrojadas por el sector en el periodo de crisis ascendieron a COP5,8 billones (3,8% del PIB). Así mismo, se aceleró el proceso de consolidación del sector financiero ya que en los últimos años se liquidaron e intervinieron entidades y se emprendieron procesos de fusiones.

Un trabajo académico realizado por Kaminsky y Schmukler muestra un ejercicio metodológico para comparar el grado de apertura de diversos sistemas financieros en el mundo. Los resultados evidencian que Colombia aparece desde comienzos de los años ochenta como un país con un elevado nivel de liberalización, excepto para el periodo comprendido entre enero y junio de 1986, cuando las autoridades introdujeron controles temporales a las tasas de interés, tanto de captación como de colocación.

El 2003 marcó la consolidación del sector la cual se produjo gracias a un entorno más favorable para el desarrollo de la actividad bancaria, y a los esfuerzos de las entidades en materia de saneamiento de los balances y fortalecimiento patrimonial.

Los resultados del mercado financiero son un reflejo de lo que sucede en la economía, así lo señala un reporte de Asobancaria, y esto se hace evidente en Colombia al analizar la dinámica del sector y del PIB en los últimos seis años. Cuando la economía presentó tasas de crecimiento negativas, entre 1998 y el 2000, el sector registró pérdidas superiores a COP1,8 billones. Por el contrario, la recuperación que vivió el país a lo largo del 2003 permitió que este renglón económico tuviera un escenario favorable para desarrollar sus actividades.

Al finalizar el 2003, los activos del mercado financiero fueron de COP99 billones y presentaron un crecimiento en comparación con el 2002 de 8,26%. Este incremento es el más alto que se ha registrado en los últimos cinco años y fue originado por un aumento en la colocación de cartera (5,49%) y un mayor nivel de inversiones (15,68%). Igualmente, por cada COP100 que tenía el sector financiero, COP21 estaban representados en inversiones, mientras que COP52 estaban colocados en cartera. Esta proporción es muy diferente de la registrada en 1998, cuando las inversiones representaban el 12%, en tanto que la cartera era el 68% de los activos.

En cuanto a composición de portafolio, las entidades tienen que constituir unas inversiones forzosas en títulos para el fomento del sector agropecuario (TDA clases A y B) y en títulos de reducción de deuda hipotecaria (TRD). También tienen títulos que sustituyeron la deuda hipotecaria reliquidada (TES Ley 546) y títulos entregados por el Gobierno para la capitalización de la banca durante la crisis de 1998 (títulos Fogafín). Con relación a las inversiones voluntarias, las entidades cuentan con acciones, títulos hipotecarios, bonos emitidos por otras entidades vigiladas por las superintendencias Bancaria y de Valores, títulos del exterior, entre otros.

Para el 2003, el sector registró utilidades por COP1,8 billones, que constituyen el doble de las registradas durante el año inmediatamente anterior. Las utilidades reportadas por el sector financiero a diciembre surgieron de un mejor resultado operacional, especialmente en la labor de intermediación y la valoración de inversiones a precios de mercado.

Igualmente, el margen financiero, es decir, la diferencia entre ingresos y gastos de intereses, aumentó COP740 mil millones como consecuencia de una caída sustancial de los gastos financieros (COP436 mil millones) y un aumento de los ingresos por intereses (COP304 mil millones). El primer hecho está relacionado con la recomposición de pasivos y con la caída de las tasas de interés, mientras que el segundo tiene que ver con un mayor valor de los activos financieros como consecuencia de la reducción de las tasas de los títulos de deuda pública.

De acuerdo con un informe de la Superintendencia Bancaria, para el periodo comprendido entre enero y noviembre del 2004, el sistema financiero de capital colombiano y extranjero reportó utilidades aproximadamente por COP2 billones y presentó un incremento del 57,28%, ya que en el mismo periodo del 2003 registró ganancias por más de COP1 billón.

Así mismo, las entidades bancarias nacionales aumentaron sus utilidades en un 50% al pasar de COP1,2 billones entre enero y noviembre del 2003, a COP1,8 billones en el mismo periodo del 2004.

Bancolombia se consolidó como el establecimiento financiero de mayores utilidades con COP391.185 millones, seguido por el Banco de Bogotá con COP269.024 millones y el Banco Davivienda con COP152.944 millones.

Con relación a los bancos de capital extranjero el de mayores utilidades fue el Banco Bilbao Vizcaya Argentaria (BBVA) con COP96.188 millones, seguido por el Banco Santander Colombia con COP91.154 millones y el Citibank con COP87.706 millones.

Entre los bancos públicos, el Banco Agrario fue el que registró mayores ganancias con COP153.124 millones. Sin embargo, cabe destacar el caso de Bancafé que elevó sus utilidades en un 250% al pasar de COP41.496 millones a COP145.303 millones de pesos entre enero y noviembre del 2004.

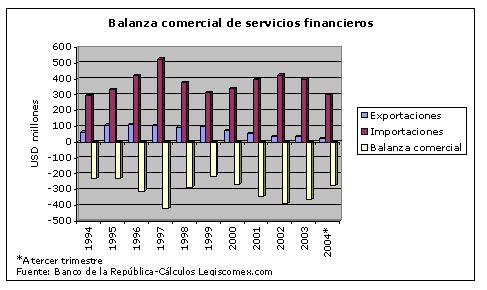

Para el 2003, las exportaciones colombianas de servicios financieros ascendieron a USD35,9 millones, según cifras del Banco de la República. Con este resultado presentó un decrecimiento promedio anual durante el 2001 y el 2003 de 19,4% al pasar de USD53,1 millones en el 2001 a USD35,9 millones en el 2003. Con relación al 2002, se presentó un crecimiento de 0,5% ya que para ese año se registraron exportaciones por USD35,7 millones. Al tercer trimestre del 2004, las exportaciones llegaron a los USD24 millones.

Con relación a las importaciones, estas fueron de USD398,4 millones y presentaron un comportamiento creciente de 0,45% entre el 2001 y el 2003, al pasar de USD395,4 millones en el 2001 a USD398,4 millones en el 2003. Con respecto al 2002, se registró un decrecimiento de 6,25% ya que para ese año las importaciones ascendieron a USD424,6 millones. Al tercer trimestre del 2004, las exportaciones llegaron a los USD300 millones.

El Acuerdo General de Comercio de Servicios (AGCS), que entró en vigencia en 1995, es el resultado de las primeras negociaciones sobre comercio de servicios que tuvieron lugar en la Ronda de Uruguay, mientras las negociaciones sobre comercio de bienes tienen ya más de 50 años y han sido objeto de diversas rondas de negociaciones desde el nacimiento del Acuerdo General sobre Aranceles Aduaneros (GATT, por sus siglas en inglés). Es decir, que las negociaciones de servicios que hoy en día se están llevando a cabo en la Organización Mundial de Comercio (OMC) constituyen la segunda negociación en materia de comercio de servicios a nivel multilateral.

Las actuales negociaciones están contempladas bajo el Programa de DOHA para el desarrollo. En la Declaración Ministerial de Doha se establece que las negociaciones sobre comercio de servicios se llevarán a cabo con el propósito de promover el crecimiento económico de todos los interlocutores comerciales y el desarrollo de los países en desarrollo y menos adelantados.

Desde el punto de vista de los países en desarrollo, es importante resaltar que los principios de las negociaciones son: la liberalización progresiva (esto es, que se trata de un proceso gradual), la flexibilidad acorde a la situación de los países, el derecho de los gobiernos a reglamentar e introducir nuevas reglamentaciones sobre la prestación de servicios para lograr objetivos de política nacional, así como prestar especial atención a los sectores y modos de suministro que sean de interés para las exportaciones de este tipo de países.

A junio del 2004, 42 miembros de la OMC han presentado ofertas iniciales de servicios, entre ellos, Colombia, Uruguay, Paraguay, Panamá, Argentina, Chile, Perú y Bolivia, de países sudamericanos.

Por otro lado, Colombia ya ha firmado tres acuerdos internacionales relacionados con este sector: el Grupo de los Tres (Colombia, Venezuela y México-G3), el Acuerdo General de Comercio de Servicios (GATS, por sus siglas en inglés) y la Comunidad Andina de Naciones (CAN).

Un estudio de la Comunidad Andina de Naciones establece que la liberalización de los servicios financieros implica eliminar el trato discriminatorio entre los servicios y proveedores de servicios extranjeros con respecto a los nacionales, lo que supone la adopción de sistemas financieros estables y eficientes como producto de la competencia sana que se debería generar al permitir el ingreso de instituciones financieras extranjeras y además, porque supone, la introducción de normas y prácticas internacionales, más aún, que en algunos países en desarrollo se nota la carencia de estructuras normativas adecuadas.

Igualmente, una investigación financiada por el Banco Mundial concluyó que la internacionalización de los servicios financieros puede ayudar a los países a fortalecer sus sistemas financieros por cuanto introduce una normativa internacional, incrementa la calidad, eficiencia e implementación de nuevos servicios financieros. Por otro lado, la apertura aumenta la competitividad del sector y estimula el crecimiento económico de los países. Genera también, un aumento de la competitividad en beneficio de los consumidores de los servicios financieros toda vez que amplía la oferta y disminuye los costos de los mismos.

Desde la expedición de la Ley 45 de 1990, el sector financiero colombiano se encuentra abierto a la entrada de cualquier jugador internacional que quiera prestar servicios en el país. Los inversionistas externos pueden establecerse en Colombia, hasta con el 100% del capital de una entidad financiera. No obstante, el ingreso de las instituciones extranjeras está sujeto a la autorización previa de la Superintendencia Bancaria, así como su posterior funcionamiento y supervisión, al igual que cualquier entidad nacional.

Este diagnóstico general sobre la liberalización es coherente con la situación que actualmente experimenta la banca, así lo señala un reporte de Asobancaria. No existe ningún tipo de restricción legal para que las entidades financieras extranjeras incursionen en el territorio nacional. Incluso, puede decirse que, contrario a la experiencia mexicana y muy acorde con el caso chileno, en Colombia la presencia de capital extranjero no es nueva frente a la negociación del tratado de libre comercio (TLC).

Adicionalmente, hay que anotar que la legislación no contempla ningún tipo de tratamiento diferencial entre las entidades de patrimonio nacional o las entidades extranjeras. Pese a que las normas antes descritas otorgan libertad para el establecimiento de inversionistas extranjeros, la participación del patrimonio de entidades del exterior en el total del sector es apenas cercana al 20%, cifra inferior a la registrada en países como Brasil, Chile y Perú.

Uno de los temas de mayor relevancia en la coyuntura económica de los últimos meses es sin duda el TLC entre Colombia y los Estados Unidos. El sector financiero no ha sido ajeno a este proceso.

Es importante aclarar que dicho tratado puede tener importantes efectos para el sector. La negociación incluye temas tales como el comercio transfronterizo y la presencia comercial de entidades extranjeras. La forma como se negocien estos aspectos será determinante para el futuro del sector financiero doméstico.

Fuente: Banco de la República de Colombia. |

Al hablar de la exportación de servicios, es necesario anotar que a diferencia de los bienes, estos no están sometidos al pago de aranceles, sino que se rigen por los principios del Acuerdo General de Comercio de Servicios (AGCS) de la OMC.

Las obligaciones y disciplinas generales establecidas en el AGCS para los países miembro son dos principalmente: la nación más favorecida y la transparencia. La primera establece, que cada país miembro otorgará inmediata e incondicionalmente a los servicios y a los proveedores de cualquier otro país miembro, un trato no menos favorable que el que conceda a los servicios similares de cualquier otro país. La única excepción permitida a este principio, además de las que hayan sido determinadas en la lista inicial de excepciones, es la que tiene que ver con la liberalización del comercio de servicios entre las partes de un acuerdo de integración económica, sin que tenga que extenderse a los demás miembros del acuerdo.

Con relación a la transparencia, esta determina que cada país miembro publicará con prontitud todas las medidas pertinentes de aplicación general que afecten el funcionamiento del acuerdo. Además, los países miembro deben notificar las nuevas leyes, reglamentos o directrices administrativas que afecten al comercio de servicios de acuerdo con los compromisos específicos establecidos.

Las demás normas básicas contemplan la reglamentación nacional, el reconocimiento de los títulos académicos, el control sobre los monopolios y proveedores exclusivos, las prácticas comerciales, las medidas de salvaguardia urgentes, los pagos y transferencias, las restricciones para proteger la balanza de pagos, la contratación pública, las subvenciones y algunas excepciones.

Los compromisos específicos giran principalmente en torno al libre acceso a los mercados y el trato nacional, y se basan en el principio de que cada país miembro otorgará a los servicios y a los proveedores de estos de los demás países miembro un trato no menos favorable que el previsto en su lista de compromisos.

Entre las medidas contempladas en las negociaciones del AGCS que afectan el libre acceso a los mercados y que no se pueden aplicar a los servicios extranjeros o a sus proveedores, a menos que sea especificado en la lista de compromisos, se encuentran: limitaciones en el número de proveedores, en el valor total de los activos o transacciones de servicios, en el número total de operaciones de servicios o a la cuantía total de la producción de estos; al número total de personas físicas que pueden emplearse en un determinado sector o que un proveedor de servicios pueda emplear. Igualmente, medidas que restrinjan o prescriban los tipos específicos de persona jurídica o de empresa conjunta por medio de los cuales un proveedor de servicios puede suministrar el servicio y limitaciones porcentuales a la participación de capital extranjero, o limitaciones al valor total de las inversiones extranjeras.

Las prescripciones en materia de nacionalidad, residencia y otras que apliquen sobre el personal contratado por empresas extranjeras, la política de migración, la reglamentación del mercado laboral y los impuestos y tasas en concepto de seguridad social se encuentran fuera del ámbito del AGCS.

Fuente: Organización Mundial de Comercio. |

Línea Nacional: 018000912101

Calle 70 No 7-30, Piso 8, Bogotá; D.C. (Colombia)

Tel: (601)4255255 Ext. 1415. Cel: 3115617580

Footer local